O STIU-DF é historicamente contrário ao imposto sindical (contribuição sindical compulsória prevista nos artigos 578 e 608 da CLT), por incentivar a criação de sindicatos de fachada. O STIU-DF até já moveu ação judicial contra essa cobrança. Afinal, a força de um sindicato está na categoria que ele representa, e os recursos para financiar suas lutas devem vir da voluntária contribuição mensal de seus associados e associadas, consequência da credibilidade política da entidade e corroborada por decisão soberana em assembleia, e não de imposição do Estado.

O STIU-DF é historicamente contrário ao imposto sindical (contribuição sindical compulsória prevista nos artigos 578 e 608 da CLT), por incentivar a criação de sindicatos de fachada. O STIU-DF até já moveu ação judicial contra essa cobrança. Afinal, a força de um sindicato está na categoria que ele representa, e os recursos para financiar suas lutas devem vir da voluntária contribuição mensal de seus associados e associadas, consequência da credibilidade política da entidade e corroborada por decisão soberana em assembleia, e não de imposição do Estado.

Por sugestão da própria diretoria do STIU-DF, o V Congresso dos Urbanitários de 2007 aprovou o reembolso a seus associados e associadas do valor equivalente à parcela do imposto sindical que lhe é destinada por lei (60% do que é descontado de cada trabalhador/a). A outra parte (40%), foge ao controle do sindicato, pois é distribuída entre as federações (15%), as confederações (5%), as centrais sindicais (10%) e a Conta Especial “Emprego e Salário” do Ministério do Trabalho e Emprego (10%).

Para trabalhadores/as assalariados em geral, o imposto sindical é arrecadado por meio de desconto na folha do mês de março, correspondente a um dia de trabalho (1/30 do salário nominal). Para profissionais liberais sem vínculo empregatício, esse imposto sindical incide no mês de fevereiro e corresponde a 1/30 do salário mínimo da sua categoria diferenciada.

É fato que o artigo 585 da CLT faculta a trabalhadores/as assalariados substituir o desconto em folha pelo recolhimento do mesmo valor junto ao sindicato de sua categoria diferenciada, ou seja, “um dia da remuneração percebida no emprego”, como apontam claramente o artigo 580 da CLT, a Lei 11.648/08 e as Notas Técnicas 21/2009 e 201/2009 do Ministério do Trabalho e Emprego.

Por isso muita atenção! Há sindicatos que enviam boletos genéricos aos profissionais, independentemente de serem assalariados ou não, cobrando a seu favor 1/30 do salário mínimo da sua categoria. Inadvertidamente, alguns trabalhadores assalariados entendem que são obrigados a pagar esse boleto. O imposto, sim, mas o boleto, tal como emitido, não!

O boleto emitido por alguns sindicatos é justamente para cobrar o imposto de quem não pode ser descontado em folha. Como o imposto é obrigatório, muitos não percebem o equívoco, achando inclusive que tais sindicatos estão disponibilizando a benesse de pagarem um valor reduzido. Mas não é essa a verdadeira intenção.

Agora, sabendo que o nosso sindicato tem essa política de reembolso, veja o seguinte exemplo: dois trabalhadores associados ao STIU-DF receberam boletos idênticos de um outro sindicato cobrando uma “contribuição sindical” de 264,00 (1/30 do salário mínimo da sua categoria profissional).

Entretanto, para um deles, que recebe exatamente o salário mínimo da sua categoria, de R$ 7.920,00 (salário “janela”, sem demais acréscimos, como anuênio e outros), o imposto sindical é de R$ 264,00 (1/30). Se ele não pagar o boleto e deixar aplicar esse desconto em folha, receberá de reembolso do STIU-DF R$ 158,40 (60% de 1/30) e terá contribuído somente com R$ 105,60.

Para outro trabalhador, com salário de R$ 19.800,00, o imposto sindical é de R$ 660,00. Se deixar ocorrer o desconto em folha, receberá R$ 396,00 de reembolso do STIU-DF, e terá contribuído com R$ 264,00 (o mesmo valor do boleto).

Portanto, a conta é simples: se um trabalhador filiado ao STIU-DF recebe um salário inferior a 75 vezes o valor cobrado no boleto, no final de tudo, desembolsará menos se deixar que a empresa efetue o desconto do que se pagar o boleto daquele outro sindicato, além de estar contribuindo com o valor correto.

Conforme a Lei, o trabalhador assalariado só tem duas opções: 1) deixar que um dia de seu salário seja descontado no contracheque do mês de março e, se for associado ao STIU-DF, receber o reembolso de 60% deste valor; ou 2) recolher um dia de seu salário no mês de fevereiro à Caixa Econômica Federal, para o sindicato de sua categoria diferenciada, e apresentar comprovante à empresa – caso contrário, pagará duas vezes, pois a empresa efetuará o desconto.

Eventualmente, há questionamentos judiciais quanto a esse procedimento de reembolso do STIU-DF, alegando que o imposto sindical tem destinação definida por Lei. Os últimos Congressos dos Urbanitários têm ratificado a decisão de 2007, pois já foi demonstrado que o STIU-DF cumpre o que determina a Lei quanto à aplicação de seus recursos em benefício da categoria, muito além do que é arrecadado com o imposto sindical, o que é demonstrado a cada ano, por ocasião da publicação e aprovação em assembleia de sua prestação de contas.

Portanto, o STIU-DF mantém sua sistemática de reembolso do equivalente ao que lhe é depositado a título de imposto sindical, proveniente do desconto em folha de seus associados. E, justamente por ser contra a este imposto, o STIU-DF não emite boleto de arrecadação.

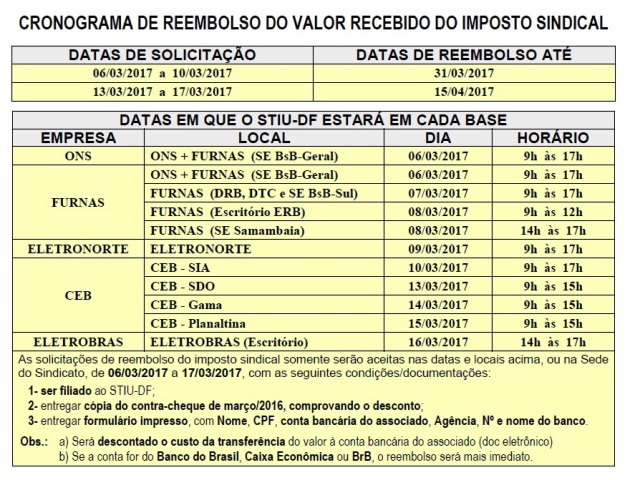

Quanto ao imposto recolhido em 2016, a parcela recebida pelo STIU-DF (60% de 1/30 do salário nominal) será reembolsada aos associados conforme cronograma abaixo, sendo necessário preenchimento de um formulário específico (no site: www.urbanitariosdf.org.br), com nome, CPF, a indicação de uma conta-corrente em nome do próprio requerente (número, agência e banco) e apresentação de cópia do contra-cheque do mês de março/ 2016, comprovando o desconto. Os formulários estarão disponíveis no site a partir do dia 06/03/17.